Miksi toiminnanohjaus- eli ERP-järjestelmän (Enterprise Resource Planning) käyttöönottoprojektissa pitäisi miettiä yrityksen sisäisen laskennan raportointitarpeita?

Ensin on syytä pohtia, mitä oikeastaan ovat organisaation sisäiset raportointitarpeet. Ne poikkeavat merkittävästi siitä, mitä ulkoisen laskennan tuloslaskelma ja tase yksinään tarjoavat päätöksenteon ja analyysien tueksi. Tyypillisimpiä tarvittavia raportteja ovat erilaiset kustannus- ja kannattavuuslaskentaan käytettävät analyysit sekä kassavirtaennusteet. Näitä raportteja voidaan seurata tarpeen mukaan esimerkiksi asiakkaan, tuotteen tai projektin näkökulmasta.

Tuotekustannuslaskenta tuotantoyrityksessä

Tuotantoyritys tarvitsee tuotekustannuslaskentaa muun muassa tuotteiden hinnoitteluun ja tuoteportfoliopäätöksiin, kun tavoitellaan mahdollisimman kannattavaa liiketoimintaa. Laskennan kompleksisuuteen vaikuttaa olennaisesti tuotteiden määrä, tuotannon volyymi sekä se, tehdäänkö tuotteita esimerkiksi usealla tuotantolaitoksella, hyvin erilaisilla valmistusmenetelmillä tai kenties maantieteellisesti hajallaan.

Onnistuneen tuotantokustannuslaskennan varmistamiseksi ERP-järjestelmää hyödyntävän yrityksen on kyettävä identifioimaan tuotteensa järjestelmän sisällä. Tätä varten tuotteille on luotava omat koodinsa, jotka koostuvat tyypillisesti numerosarjasta tai kirjaimia ja numeroita yhdistävästä sarjasta. Koodi on välttämätön tuotteiden valmistusprosessin hallinnan kannalta – ilman tätä perustietoa eli master dataa toiminnanohjaus ei onnistu.

Myös tuotteisiin tarvittaville raaka-aineille, pakkausmateriaaleille ja työn eri osasille (esimerkiksi kone-/linjastoaika sekä työaika) luodaan omat koodinsa. Kun erilliset koodit volyymitietoineen sitten kytketään hierarkkiseen rakenteeseen, saadaan tuoterakenne eli nk. tuotteen resepti. Tuoterakennetta tarvitaan moneen asiaan toiminnanohjauksessa, mutta se on oiva apu myös tuotekustannuslaskennassa.

Kun kunkin valmistusmateriaalin ja työajan hintatieto on saatavilla ERP-järjestelmässä, kustannuslaskenta on karkeasti sanoen lähinnä kerto- ja yhteenlaskua. Tämäkin laskentavaihe toteutetaan tyypillisesti ERP:ssä, koska samalla on mahdollista kirjata tuotteen varastoarvostus kirjanpito-osion taseraportointiin. Tarvittaessa tuotteeseen kohdistettavat kiinteät kustannukset voidaan sisällyttää tuotekustannukseen, mutta tähän ei ole olemassa yhtä ainoaa oikeaa tapaa. Lopullinen päätös tehdään sisäisessä laskennassa.

Yksi vaihtoehto on käyttää tuotantolinja- tai tuoteryhmäkohtaista yleiskustannuskerrointa. Kirjanpidon osalta on tällöin huolehdittava, että taseelle aktivoidaan vain sallittu osuus kiinteistä kustannuksista - siitäkin huolimatta, että sisäinen laskenta haluaisi kohdistaa niitä tuotteelle enemmänkin. Kiinteiden kustannusten ylimitoitetun kohdistuksen taustalla on usein halu käyttää tuotteen myyntihintaa yrityksen kiinteiden menoerien kattamiseen.

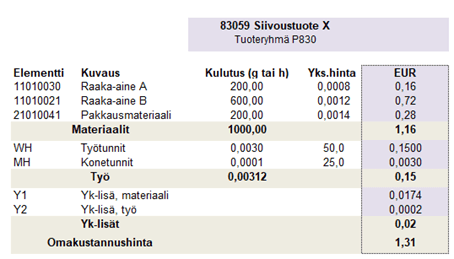

Kuva 1. Esimerkki siivoustuotteen X tuoterakenteesta ja omakustannushinnan laskennasta.

Juridinen tuloslaskelma suoraan ERP-järjestelmästä

Edellä mainittujen ulkoisen kirjanpidon ja sisäisen laskennan poikkeavuuksien takia tilikartan laajuudella on varmistettava, että sisäiseen laskentaan tarkoitettu data saadaan erotettua juridisilta raporteilta. Oman kokemukseni mukaan juridinen tuloslaskelma on syytä saada raportoitua suoraan ERP-järjestelmästä mahdollisten eri BI-ohjelmistojen (Business Intelligence) lisäksi, koska “audit trail” ja tiedon luotettavuus ylipäänsä eri järjestelmissä on täten helpoiten varmennettavissa ja täsmäytettävissä tiedon alkulähteille.

Sisäisen laskennan tuloslaskelman olisi myös lopulta päädyttävä samaan tulokseen kuin ulkoisen laskennan, vaikka kustannus- ja katelaskennan takia aputileillä raportointia varten tehtäisiinkin poikkeamia ja sisäisen tuloslaskennan kaava rakennettaisiin ERP:n tilien avulla ainoastaan BI-ohjelmistoon.

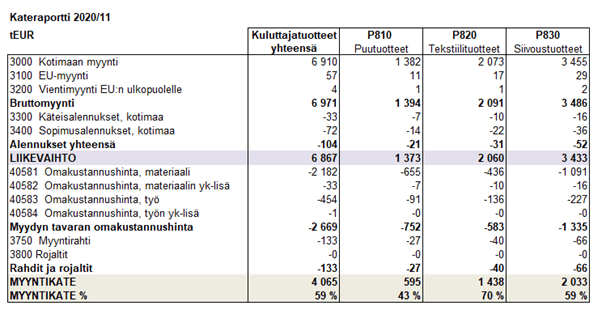

Kuva 2. Tuoteryhmäkohtainen kateraportti yhden kuukauden myynnistä. Kun tuotteiden perustiedoista löytyy myös kustannuspaikat, saadaan raportoinnissa luokittelu tuoteryhmien lisäksi kustannuspaikoittain. Tällaisia raportoinnin dimensioita voi olla useita.

Tyypillisesti tuotteille määritellään myös kustannuspaikka, joka voi olla esimerkiksi tuotantolaitoksen kustannuspaikka. Kustannuspaikalla voidaan myös osoittaa tuotteen tyyppi, esimerkiksi kuluttajatuote (B-to-C) tai ammattikäyttöön tarkoitettu tuote (B-to-B). Näiden valintojen pitäisi perustua ennen kaikkea sisäisen laskennan raportointitarpeiden kartoitukseen.

Dimension ja hierarkian käsitteet

ERP-järjestelmistä puhuttaessa on tärkeää ymmärtää dimension ja hierarkian käsitteet. Yksi ERP:n tietuekenttä on ikään kuin raportoinnin mahdollinen dimensio. Dimensioita hyödynnetään BI-ohjelmistoissa, kun halutaan rakentaa monipuolisia raportteja eri näkökulmista sekä lisätä raportointiin visuaalisuutta. Monet ERP:t mahdollistavat useimpien luokittelutietojen syöttämisen asiakkaan, toimittajan, tuotteen, kustannuspaikan ja kirjanpitotapahtuman taakse.

Tuotteelle voidaan määrittää esimerkiksi kustannuspaikka, tuoteryhmä ja vaikkapa tuotteen ominaisuuksia kuvaavia tietoja. Toisaalta yleiskustannusta koskevan laskentaparametrin yhteyteen on voitu määrittää sitä koskeva kirjanpidon tili. Kun ERP yhdistelee näistä eri dimensiotauluista tietoa tapahtumakirjauksille, saadaan monipuolisia luokittelutietoja raportoinnissa hyödynnettäväksi.

Yhden dimension sisällä kannattaa ERP-järjestelmässäkin ylläpitää vain yhtä tietoa – esimerkiksi tuoteryhmää ja vaikkapa kustannuspaikkaa ei kannata yhdistää samaan tietueeseen. Tällä tavoin raporttien rakentaminen on joustavaa, eikä perustietoihin tarvita juuri lainkaan muokkauksia ennen varsinaisen raportin laatimista.

Sen sijaan ERP:ssä tietuekenttiä voi olla paljon enemmän kuin sisäiseen raportointiin välttämättä tarvitaan. Toisaalta voimme määrittää tuoteryhmille esimerkiksi B-to-C- ja B-to-B-jaon laatimalla niille hierarkian, jolloin perustietoa ei tarvita ERP:ssä välttämättä lainkaan. Hierarkiassa tietyn tuoteryhmän tuotteet ovat jomman kumman pääryhmän alatekijöitä. Pelkästään yhdellä hierarkialla on mahdollista luoda hyvinkin erinäköisiä raportteja, kun siitä poimitaan sopivia osia raportille.

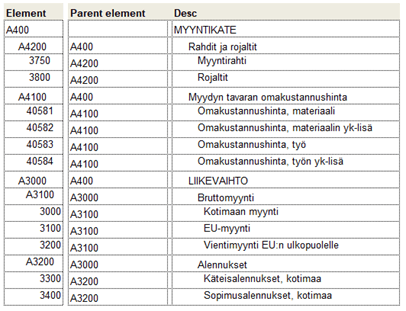

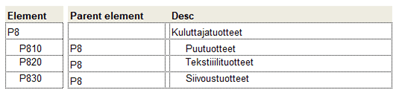

Kuva 3. Esimerkit ohjelmiston tilidimension tuloslaskelmahierarkiasta myyntikatteeseen saakka esitettynä sekä tuoteryhmädimension hierarkia. Näiden avulla on laadittu Kuvan 2 kateraportti.

Luotettava raportointi perustuu täsmälliselle ja ajantasaiselle master datalle

Perustietojen virheiden korjaaminen vasta raportoinnin yhteydessä on hyvin työlästä, eikä sitä tavallisesti voi täysin automatisoida jälkikäteen. Ei ole myöskään yhtä oikeaa valmista tapaa tai ratkaisua sille, kuinka perustiedot tulisi määritellä ERP:n käyttöönottoprojektissa.

Innofactorin asiantuntijat voivat olla tukenanne erilaisissa raportoinnin kehittämiseen liittyvissä hankkeissa, joissa myös ERP-kehitys tai -käyttöönotto on mahdollisesti ajankohtainen. Autamme mielellämme löytämään organisaatiollenne soveltuvat raportoinnin dimensiot ja perustiedot kartoittamalla asiaa liiketoiminnan johtamiseen tarvittavien raporttien näkökulmasta.

Varmista organisaatiosi kilpailukyky tekemällä selkeästi perusteltuja päätöksiä ja seuraamalla niiden toteutumista. Lue lisää verkkosivuiltamme!